La partida doble: un sistema contable fundamental

La partida doble: un sistema contable fundamental que ha revolucionado la manera en que entendemos las finanzas empresariales. Descubre en este artículo cómo esta metodología ha sido clave para la transparencia y el control en la gestión de empresas. ¡Sigue leyendo para conocer todos los detalles!

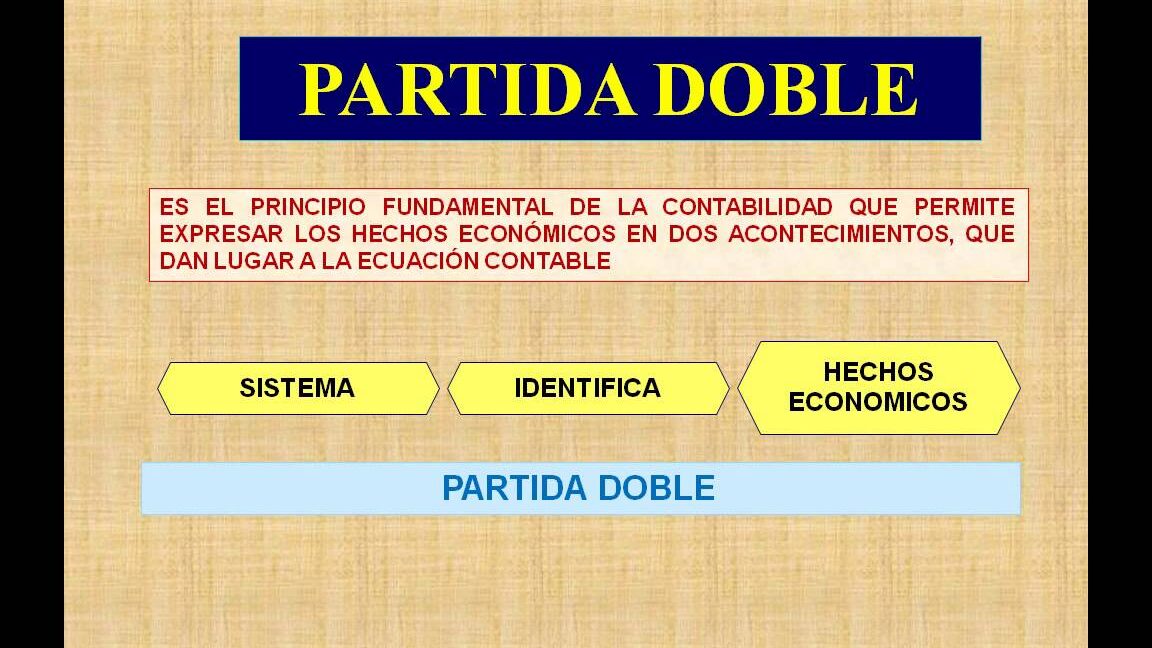

Entendiendo el sistema de partida doble en contabilidad

El sistema de partida doble en contabilidad es un método fundamental utilizado para registrar transacciones financieras de una empresa. Este sistema sigue el principio de que cada transacción afecta al menos a dos cuentas: una se debita y la otra se acredita. A continuación se detallan algunas claves importantes sobre este concepto:

- Principio: El sistema de partida doble se basa en el principio de que en todo momento los activos son iguales a los pasivos más el patrimonio neto.

- Cuentas: Cada transacción contable afecta al menos a dos cuentas, una cuenta se debita y la otra se acredita.

- Debitar y acreditar: Debitar una cuenta significa aumentar un activo o disminuir un pasivo o el patrimonio neto. Acreditar una cuenta implica disminuir un activo o aumentar un pasivo o el patrimonio neto.

- Equilibrio: El sistema de partida doble garantiza el equilibrio de las ecuaciones contables, ya que los débitos siempre serán iguales a los créditos en cualquier transacción.

- Registros: Cada transacción se registra en el libro diario mediante asientos contables que reflejan la doble entrada.

- Informe financiero: El sistema de partida doble permite obtener información financiera precisa y detallada sobre la situación económica de la empresa.

El objetivo fundamental de la partida doble

El objetivo fundamental de la partida doble es garantizar el equilibrio financiero de una empresa a través de un sistema contable que registra cada transacción en al menos dos cuentas. Este principio contable es esencial para mantener un control preciso de los activos, pasivos y el patrimonio de una organización.

Principios básicos de la partida doble:

- Cada transacción afecta al menos a dos cuentas.

- Una cuenta se debita (registro de salida) y otra se acredita (registro de entrada).

- El total de los débitos debe ser igual al total de los créditos en cada transacción.

Beneficios de la partida doble:

- Proporciona un sistema de control interno eficaz.

- Permite una presentación clara y precisa de la situación financiera de la empresa.

- Facilita la detección de errores contables.

Principios esenciales de la partida doble en contabilidad: una guía básica

Los principios esenciales de la partida doble en contabilidad son fundamentales para comprender la forma en que se registran las transacciones financieras en una empresa. A continuación, se detallan los aspectos clave de este concepto contable:

- Principio de dualidad: Este principio establece que toda transacción económica afecta al menos a dos cuentas, una deudora y otra acreedora, manteniendo el equilibrio en el balance general.

- Cuenta deudora: Representa el incremento de activos, la disminución de pasivos o la disminución de ingresos.

- Cuenta acreedora: Indica la disminución de activos, el aumento de pasivos o el aumento de ingresos.

- Partida doble: Cada transacción se registra al menos en dos cuentas, una como deudora y otra como acreedora, lo que garantiza que los libros contables estén siempre equilibrados.

- Activo = Pasivo + Patrimonio Neto: La ecuación fundamental de la contabilidad que refleja que los recursos de la empresa son financiados por deudas o por el aporte de los dueños.

- Registro contable: Consiste en la anotación de las transacciones en el libro diario y su posterior traslado al libro mayor, manteniendo la integridad y veracidad de la información contable.

¡Y así es como la partida doble se convierte en el Batman de la contabilidad! Siempre equilibrando sus cuentas como un auténtico superhéroe del balance. ¡Hasta la próxima aventura contable, amigos!

Post Comment